PUBLICIDAD

El 11 de febrero de 2021 la Dirección de Impuestos y Aduanas Nacionales (Dian) expidió la resolución 13, mediante la cual se implementa y desarrolla en el sistema de facturación electrónica la funcionalidad del documento soporte de pago de nómina electrónica. La importancia de esta normativa radica en que las empresas deberán habilitar el servicio informático a partir del 31 de mayo de este año.

¿Qué es la nómina electrónica?

En primer lugar, esta funcionalidad permitirá a los sujetos obligados a su implementación, a reportar sus costos y deducciones por concepto de nómina, así la Dian podrá ofrecer nuevos servicios a los empleadores.

Leidy Moreno, líder de los Núcleos de Apoyo Contable y Fiscal (NAF) de la Universidad Uniminuto Ibagué, explicó: “El documento soporte del pago de nómina electrónica, constituye el soporte de los costos y deducciones en el impuesto sobre la renta y complementarios, derivados de los pagos o abonos relacionados con la nómina. El documento incluye todos los valores y conceptos que aumentan o disminuyen el pago de los trabajadores”.

En este sentido, la entidad estableció en la resolución un calendario para implementar la nueva funcionalidad y un anexo técnico que detalla el proceso que deben cumplir las empresas, el cual Moreno recomendó consultar.

“Realmente el propósito de este mecanismo es poder tener una mayor trazabilidad de los movimientos que tienen las empresas”, acotó la docente.

En últimas, un proveedor tecnológico será el encargado de generar y transmitir el documento soporte de pago de nómina electrónica a la Dian.

El calendario

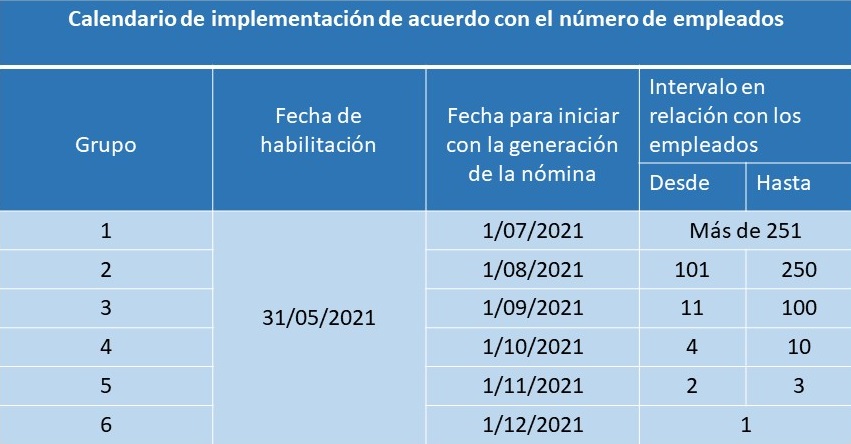

La Dian estableció tres calendarios, entre estos uno progresivo para que las empresas pasen del sistema tradicional al nuevo. Sin embargo, todos los contribuyentes que deben generar la nómina electrónica deberán estar habilitados en el servicio informático a partir del 21 de marzo de 2021.

Después, de acuerdo al número de trabajadores que tenga la empresa, hay unas fechas máximas para el inicio de la generación y transmisión del documento soporte de pago de nómina electrónica. El primer grupo inicia el 1 de julio y corresponde a las empresas que tengan más de 250 empleados. (Ver tabla)

El segundo calendario, denominado permanente, indica que las empresas que empezaron a tener gastos de nómina después de la fecha en que se expidió la resolución, deberán generar la nómina electrónica en un plazo no mayor a dos meses.

Un tercer calendario, señala que quienes no están obligados a expedir factura electrónica de venta, pero sí son responsables del impuesto sobre la renta y complementarios, tendrán plazo para habilitar la funcionalidad hasta el 31 de marzo de 2022, y para iniciar a generar el soporte de nómina electrónica hasta el 31 de mayo del mismo año.

“Los plazos son muy claros, y como es un acto administrativo, los ciudadanos que no cumplan se someten a sanciones”, agregó Leidy moreno.

El soporte de pago de nómina electrónica deberá generarse para efectos tributarios de forma mensual y en los primeros 10 días del mes. La Dian validará la información de la nómina y generará un documento electrónico con su validación o rechazo.

¿Quiénes la deben implementar?

Los responsables de la nómina electrónica son los contribuyentes, personas naturales o jurídicas sobre el impuesto de la renta y complementarios que realizan pagos por algún tipo de vinculación laboral, y que también realizan pagos a pensionados.

Los proveedores

Las empresas deberán contratar un proveedor autorizado por la Dian para migrar a la nómina electrónica, teniendo en cuenta los requisitos solicitados. Sin embargo, hasta el momento la entidad no ha mencionado proveedores validados.

Comentarios