PUBLICIDAD

Una característica de la economía del país en 2023 fue el curso de varias reformas en el Congreso, como la pensional, la laboral y la de la salud. Las tres se convirtieron el centro de atención del debate económico.

Aunque han sido bien intencionadas en su discurso, han tenido alta crítica por técnicos y expertos sectoriales por sus efectos macroeconómicos de mediano y largo plazo, y su poca resolución de problemas estructurales.

En cuanto a la reforma pensional, el Congreso salió a receso legislativo y el 16 de febrero los senadores regresarán para que efectivamente la reforma pueda ser discutida y debatida, pues ya surtió el primer debate en comisión y ahora pasará a plenaria.

Un documento titulado ‘Reforma al sistema de protección económica a la vejez ¿De todos y para todos? Tres docentes analizaron la reforma pensional que se está discutiendo en el Congreso de la República.

Además, destacaron aspectos positivos como los cambios encaminados a ampliar la cobertura del sistema y propusieron modificaciones que la harían más incluyente, justa con las generaciones actuales y futuras, y en línea con la realidad fiscal del país.

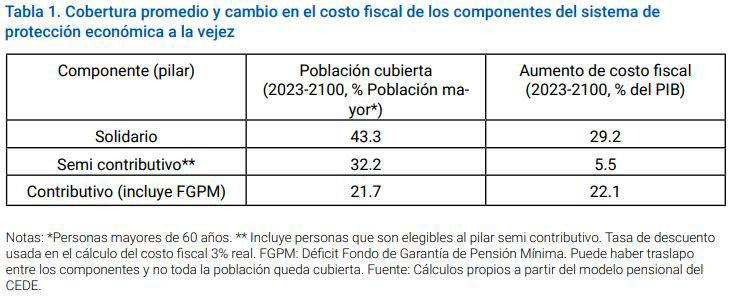

“La reforma es necesaria. El sistema pensional colombiano es excluyente, regresivo e ineficiente. Solo una de cada cuatro personas mayores accede a una pensión contributiva, el gasto público en esas pocas pensiones es significativo (entre el 3,5 % y 4 % del PIB, 2,3 % en regímenes especiales) y típicamente se concentra en personas de altos ingresos”, se lee en la nota de análisis económico.

Académicos plantean 3 cambios a la reforma pensional en Colombia ¿De qué se trata?

— Sergio Cabrales (@SergioCabrales) December 27, 2023

1. Umbral a Colpensiones en 1,5 salarios mínimos

2. Aumentar edad de jubilación por 3 años a hombre y mujeres

3. Mantener las semanas de cotización de las mujeres en 1300, al mismo nivel de las…

La competencia entre el régimen de prima media (Colpensiones) y de ahorro individual con solidaridad (fondos de pensiones) lleva a que personas con historias laborales iguales reciban beneficios sustancialmente diferentes dependiendo del régimen que se encuentren.

Lo polémico

El proyecto busca garantizar ingresos para personas mayores que no pueden acceder a una pensión y cambiar la forma en que opera el Sistema General de Pensiones.

Estos cambios se articulan a través de un sistema de pilares, propuestos en la reforma, que determinan las condiciones de acceso y los beneficios en su etapa de retiro.

Bajo el diseño actual del sistema de reparto de Colpensiones, los beneficios otorgados a aquellas personas que se pensionan son sistemáticamente mayores a los que se pueden financiar con sus contribuciones. Esto genera un desbalance que el Estado termina pagando.

Lo polémico de este proyecto de ley es que el Gobierno, al limitar las contribuciones a Colpensiones a máximo de 3 salarios mínimo, se acotan los subsidios, pero ahora todos los pensionados estarán a cargo de Colpensiones.

“Los ahorros de limitar el monto de esos subsidios son superados por los gastos extra de pagar subsidios a todos los pensionados. Así, aunque el proyecto de ley involucra avances importantes en cobertura, se hace con costos fiscales significativos y en un esquema que seguirá exacerbando en la etapa de retiro las inequidades observadas en el mercado laboral”, se lee en el análisis.

Las tres propuestas

Los profesores Oscar Becerra, Daniel Mantilla y Marc Hofstetter, de la Universidad de los Andes, proponen tres cambios que harían la reforma fiscalmente razonable, reducirían los efectos sobre el ahorro y el mercado de capitales, matizarían aún más los subsidios del Estado en la parte alta de la distribución y mejoraría las cargas de la reforma en términos intergeneracionales:

1. Bajar el umbral que iría Colpensiones de 3 a 1,5 salarios mínimo

Para los académicos, un umbral más bajo permitiría que el Estado garantice niveles de ingreso básico para los pensionados dejando en manos del ahorro individual— no de los subsidios —los complementos a los ingresos del pilar de reparto para las personas de mayores ingresos.

En su análisis se lee que, además, reducir el umbral contribuiría a suavizar el costo fiscal entre generaciones. “Otro punto poco discutido de la reforma actual es que el costo grande del ajuste recae primordialmente sobre las generaciones futuras”.

2. Aumentar la edad mínima de pensión

Becerra, Mantilla y Hofstetter precisaron que, a medida que la esperanza de vida aumenta, también lo hacen los años de disfrute de la pensión.

“Los sistemas solo serán financieramente sostenibles si balancean los años de contribución con los de disfrute de la pensión. Cuando Colombia sentó las bases del actual sistema pensional en 1993, la esperanza de vida al nacer era de 69 años. 30 años después, mientras discutimos esta reforma, la cifra subió a 77, y dentro de 30 años más habrá subido a 83”, detallaron.

Por eso, propusieron que cambiar las edades mínimas, además de facilitar la sostenibilidad financiera, permitiría mayores pensiones una vez cruzado el umbral y un mayor número de personas lograría las semanas necesarias.

“Aquí proponemos un aumento menor, de solo 3 años para hombres y mujeres. Pero sería ideal que en la reforma quedara una edad de pensión atada a la esperanza de vida y por tanto haya ajustes pequeños y automáticos a medida que vivimos más”, explicaron los académicos.

Según la propuesta de estos tres docentes, la edad de hombres pasaría de 62 años a 65 años para los hombres y de 57 años a 60 años para las mujeres.

También proponemos reemplazar los Multifondos por un fondos generacionales diseñados con objetivo de maximizar ingresos para el retiro, y que el Fondo de ahorro se administre en cuentas generacionales para distribución más justa de las cargas del déficit pensional 👇 https://t.co/NQOM9Cx58Q

— Daniel Mantilla Garcia (@mantillagdaniel) December 27, 2023

3. Mantener las semanas de cotización de las mujeres en 1.300

El proyecto de ley establece un bono en semanas por cada hijo para sus respectivas madres. Ante esto, los tres profesores recomendaron, si se agrega ese bono, mantener las semanas de cotización de las mujeres en 1.300, al mismo nivel de las de los hombres.

“El sistema les otorgaría a las mujeres una menor edad de jubilación relativa a la de los hombres y el bono de semanas por cada hijo”, se lee en el documento ‘Reforma al sistema de protección económica a la vejez ¿De todos y para todos?’

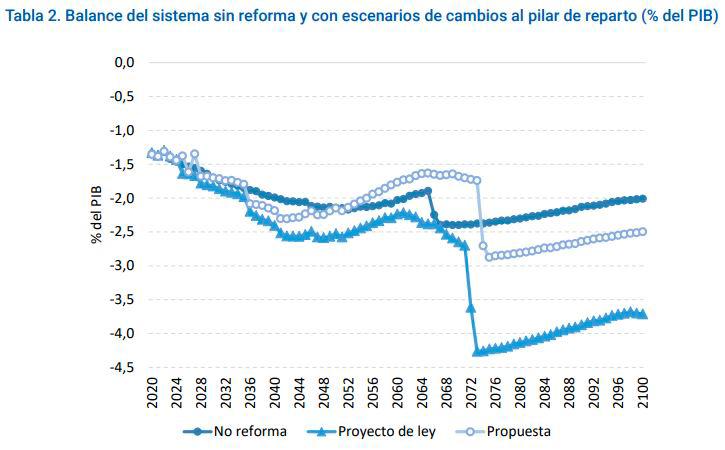

Los académicos precisaron que al comparar a futuro la reforma con un escenario sin reforma, la combinación de las medidas propuestas genera un esfuerzo fiscal adicional del 12 % del PIB, es decir 45 % del PIB menos que la reforma discutida.

Comentarios