PUBLICIDAD

En el mundo de los negocios y la tributación, los precios de transferencia ocupan un lugar destacado, y Colombia no se queda atrás en este asunto. Es por esto que exponemos a quienes deben cumplir con el régimen en el país, las obligaciones formales que deben ser atendidas y, por último, un recordatorio importante sobre los informes maestro y país por país que se avecinan.

¿Qué son los Precios de Transferencia?

Los precios de transferencia se refieren al valor asignado a la transferencia de bienes y servicios entre empresas relacionadas que operan en diferentes jurisdicciones. El propósito principal es asegurarse de que estas transacciones se lleven a cabo a precios de mercado, como si fueran entre partes independientes. Esto ayuda a prevenir la evasión fiscal y garantiza una tributación justa.

En Colombia, en términos generales, las empresas contribuyentes del impuesto sobre la renta que realicen operaciones con empresas vinculadas del exterior o en zonas francas y/o con empresas ubicadas en jurisdicciones de baja o nula imposición están obligadas a cumplir con el régimen de precios de transferencia. Esto incluye transacciones de compraventa, servicios, préstamos, regalías, comisiones, entre otras.

"El tema de precios de transferencia es un aspecto crítico en la tributación empresarial en Colombia y, en general, en el mundo entero. Cumplir con las obligaciones formales y presentar informes precisos es esencial para asegurar una tributación justa y evitar posibles sanciones. Las empresas deben prestar especial atención a los vencimientos de los informes y de la declaración informativa para mantenerse en conformidad con la normativa vigente”, explicó Claudia González Béndiksen, Socia de BéndiksenLaw.

Obligaciones formales

Cumplir con el régimen de precios de transferencia conlleva ciertas obligaciones formales. Estas incluyen:

- Declaración Informativa: Deben presentar esta declaración informativa los contribuyentes del impuesto sobre la renta cuyo patrimonio bruto al final del año o período gravable sea igual o superior a 100.000 UVT ($3.800.400.000 para el ejercicio fiscal 2022) o cuyos ingresos brutos del año sean iguales o superiores a 61.000 UVT ($2.318.244.000 para el ejercicio gravable 2022) y hayan realizado operaciones con vinculados económicos en el extranjero o en zonas francas durante el año gravable 2022. También deben presentarla aquellos que hayan realizado operaciones con entidades en jurisdicciones no cooperantes, de baja o nula imposición y regímenes tributarios preferentes, independientemente de sus ingresos o patrimonio.

- Informe Local: Este informe debe ser presentado por quienes estén obligados a presentar la Declaración Informativa y cumplan con ciertos umbrales. A 31 de diciembre de 2022, si registraron operaciones con vinculados económicos en el extranjero o en zonas francas iguales o superiores a 45.000 UVT ($1.710.180.000) o con entidades en jurisdicciones no cooperantes, de baja o nula imposición y regímenes tributarios preferentes, iguales o superiores a 10.000 UVT ($380.040.000), deben presentar este informe.

- Informe Maestro: Los contribuyentes del impuesto sobre la renta que estén obligados a presentar la Declaración Informativa y el Informe Local y que formen parte de un Grupo Multinacional que consolide sus Estados Financieros, deben presentar el Informe Maestro.

- Informe País por País: Los contribuyentes sujetos al régimen de precios de transferencia que pertenezcan a grupos multinacionales y tengan ingresos superiores a 81.000.000 UVT deben presentar este informe. Generalmente, esta obligación recae en la casa matriz o el corporativo del grupo multinacional.

Las fechas de vencimiento para la presentación de las obligaciones formales se establecen de acuerdo con el último dígito del NIT de los contribuyentes. Desde el 7 hasta el 20 de septiembre de 20023 fueron los vencimientos para la presentación de la declaración informativa y del informe local.

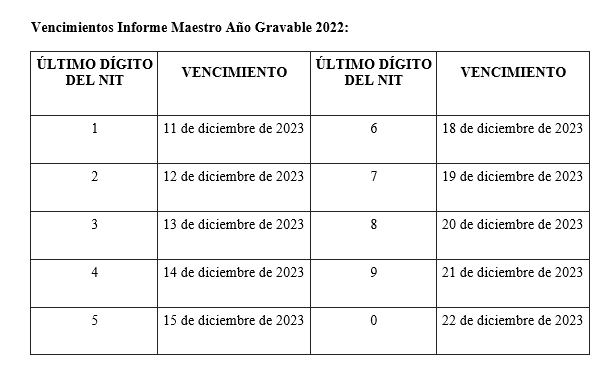

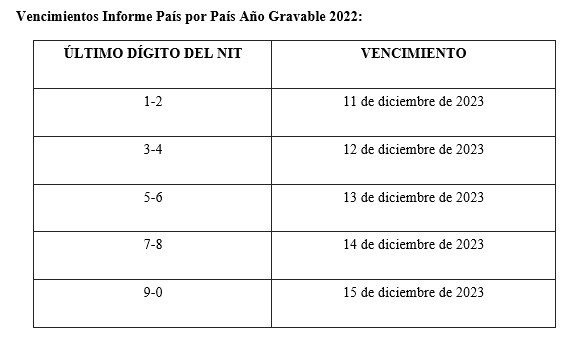

Es de suma importancia tener en cuenta que en el mes de diciembre es el vencimiento para la presentación de los informes maestro y país por país ante la DIAN. Es fundamental cumplir con estas obligaciones formales de manera oportuna para evitar sanciones y problemas legales. Mantenerse al tanto de estos requisitos garantiza que las transacciones de su empresa se ajusten a las regulaciones y contribuye a un ambiente empresarial más transparente y justo en Colombia.

FECHAS DE VENCIMIENTO DICIEMBRE 2023

Comentarios